新興国経済の今後に関する興味深いレポートがありました。

大和総研さんの上記リンクから全文が読めます。

本レポートは、ここ数年の新興国の成長鈍化の原因と、今後の見通しについて、主に「中国」の影響と、各国の人口構造の面から分析したものです。 新興国株式に投資している個人として大変参考になったのでまとめておきます。 (個人的な解釈が入っていますのでご容赦ください)

新興国の成長鈍化の理由

・最近の新興国の成長率低下の原因は、米国の金融緩和縮小(テーパリング)による新興国からの資金流出のため、との見方もある。しかし、テーパリングは悪材料の一つにすぎず、本質的なものではない。

・リーマンショック以前の新興国ブームは主に中国の高度成長によるもので、最近の新興国の成長鈍化は中国の人口構造の変化が大きな要因。

・2000年代の新興国の高成長は、海外からの投資主導型。投資主導型の成長は、一般的に経常収支を悪化させるが、2000年代には新興国の経常収支の黒字幅は拡大し、外貨準備の増加とバランスシート改善につながった。

結果的に、リーマンショック時にもかつてのアジア通貨危機のような連鎖的な流動性不安は起こらず、先進国よりも相対的に軽微な落ち込みでとどまった。

・上記の大きな要因は、資源価格など1次産品の価格上昇であり、その背景には、新興国でありながら、最大の買い手であった中国の資源需要の増大がある。中国は、まだ先進国と比べて(技術的に)資源利用効率が悪いので、成長ペース以上に資源需要の増加が大きかった。

・結果的に、中国の需要に支えられた資源価格上昇 → 新興国の経常収支改善 → バランスシート・格付改善 → さらなる民間投資の流入、という好循環が起き、新興国ブームにつながった。

2011年以降の新興国の停滞は、上記の循環が止まったことが根本的原因。

・中国の生産年齢人口比率は、2010年をピークに下がり始めていて(人口ボーナスの終焉)、かつてのような高度成長は維持困難。

資源価格の持続的上昇と、新興国の経常収支拡大は再現できない。 つまり、2000年代の新興国ブームは、中国の生産年齢人口比率がピークアウトするまでの特殊な事象だったといえる。

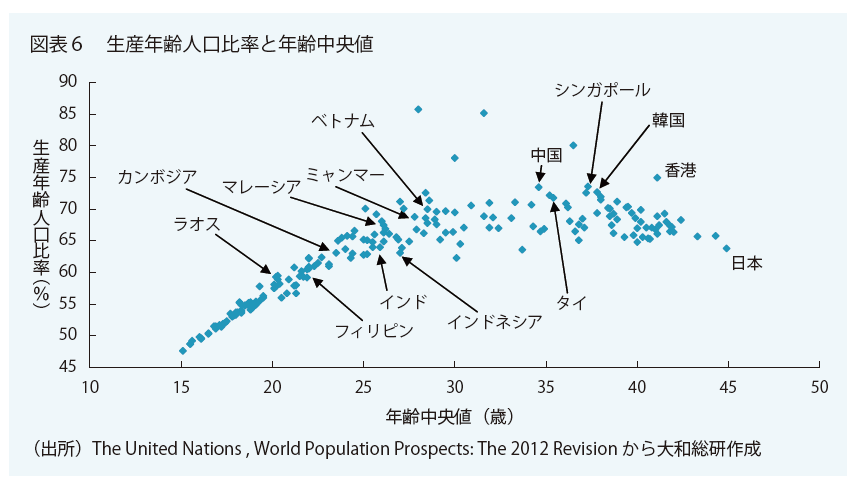

所得水準と人口構成の多様なアジア諸国

・中国の賃金上昇と、人口構造の成熟化は、中国がためこんできた製造業の集積が他国に拡散する契機となる。

・新興国、途上国市場全体の中で、アジア諸国の強みは、経済の発展段階(所得水準と人口構成)の多様性にある。

ラオスやネパールのような年齢中央値20歳前後の若い発展途上国から、韓国、香港のような高齢化した中進国まで混ざっており、成熟化した国から若い国へと成長が受け継がれていく連鎖が生まれやすい。 (同レポートより引用)

・逆に、同じ新興国に区分される中東欧地域の場合、所得水準と人口構成の関連性が薄い。 チェコとルーマニアの所得格差は2倍以上、ウクライナとの格差は約5倍だが、年齢中央値は3か国とも40歳近くで、ほぼ同じように成熟化、高齢化している。

所得は低いのに「老いた」国が多く、若年労働力が少ないので、労働力自体は安価でも、他国からの産業移転が進みにくい。

「ポスト中国」はどこか

・中国の成長を受け継げるのは、生産年齢人口の成長率が高く、かつ絶対的な人口ボリュームの大きい国々。

・人口ボリュームからいうとインド(12億人)が最も有利。ただし、インドは労働集約型の製造業ではなく、サービス産業主導型の成長パターンであり、物流インフラの未整備、労働力の地域間移動の少なさなどの問題があり、ポスト中国にはなりにくいと考える。

・人口規模と若さを兼ね備えているのはインドネシア(2億5千万人)。

次いで、インドシナ5カ国(タイ、ベトナム、ミャンマー、カンボジア、ラオス)(合計2億3千万人)、さらにフィリピン(約9千万人)。

フィリピンは人口規模は大きくはないが、海外出稼ぎ労働者からの送金がGDPの1割以上を占めており、英語の話せる余剰労働者も豊富。

まとめ

・中国の成長がストップすることにより、新興国全体の成長率が2000年代よりも低下するのは間違いないが、見方を変えれば他のアジア諸国の高成長のきっかけとなる。

・今後は、アジアの新興国が他の地域をしのぐ成長によって、新興国市場全体の牽引役となっていく可能性が高い。

2000年代の新興国ブームが、中国の高度成長と資源価格の上昇を背景としたこと、中国の人口成熟化によって同様のブームは今後は見込みにくいこと、人口構成からみた東南アジア諸国の有望性など、基本的な内容ですが分かりやすくまとまっていました。

現在は、株式、債券あわせてリスク資産の4分の1を新興国に振り向けています。 そのうち、メインの投資対象である新興国株式インデックス(MSCIエマージング・インデックス)は、中国が2割近くを占める一方、本レポートに出てきたインドネシアはじめ、東南アジア各国の比率は低めです。

現状の経済規模が大きく違うとはいえ、個人的には、MSCIエマージングのみではなく、中国以外の東南アジア各国への投資配分を増やすアレンジもありかもしれないと感じました。