「コツコツ投資家がコツコツ集まる夕べ」(k2k2)のスピンオフ。運用会社のファンドマネージャーの生の声を聞かせてもらう企画です。

1回目(三井住友アセットマネジメント)と2回目(スパークス)にも参加しました。

苦瓜さんは、大和住銀で、日本株の中でも「J-Stockアクティブオープン」「ニッポン中小型株」といった中小型株のファンドを運用しています。

中小型株バリューのカテゴリーでは上位のパフォーマンスを挙げていて、R&I等のアワードも毎年のように受賞されています。

苦瓜さんのプレゼンの後、竹川美奈子さん、参加者のQAセッションでした。

あまりこちらで編集せず、メモしたものをとにかく書きます。(ニュアンスは私が聞いた限りなのでご了承ください)

●苦瓜達郎さんより

・当初は大和総研でセルサイドのアナリストだった。その後大和住銀に移り、ファンドマネージャーデビューは2003年。アナリスト時代の95年から中小型株一筋。

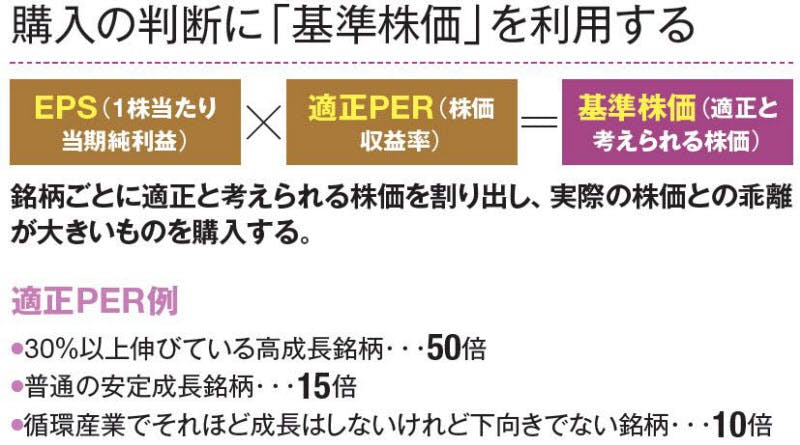

・スタイルは利益に着目したフローバリュー。簡単に言うと、例えば適正PERが15倍のものを10倍の値段で買う。上がる時は市場並み、下がるときは市場より小さめなので成果が出ている。

・基本的な考え方は「PER重視」。26年間やってきて、その間何回もバブル的なものを経験した。「不自然なPERはいつか必ず解消される」と信じている。

・PERのプレミアムを決めるのは、成長率の高さではなく、「成長の質」と「成長の持続性」。今は成長していても、環境変化で成長ストーリーが崩れた場合にどの程度の業績下落のリスクがあるかを、適正PERに反映する。

・企業を見るときは、「その企業が何者か」「その会社の実態」に着目する。

・バリューなので割安なものを組み入れてとにかく待つ運用。マーケットが間違いに気づく、銘柄を発見するのを待つ。

・年間900社以上調査する。これは大和住銀に入って14年間ずっとキープしている。とにかく幅広くみて、一番割安なものから買っていく。

・幅広く企業を調べることで、同業他社の立場、取引先の立場、顧客の立場・・・などいろんな角度からその会社が相対的に見えてくる。

・企業と会うときは、まずその企業の「沿革」を聞く。今ある企業の姿は決して完璧な完成形ではなく、いろんなことがあった上でたまたまある仮初めの姿にすぎない。「現在形」ではなく「現在完了形」でみる。

・企業のDNAは創業者のキャラクターに表れる。環境が変わったときに、その企業がどうなるか創業者を見ればある程度予測できる。

・EPSと適正PERから「基準株価」を算出する。この基準株価は、いわゆる「適正株価」よりは少しゆるめ。ある一定の条件で当てはまるであろう株価。

・一旦基準株価を決めたら、基準株価より安ければ買い、高ければ売る。日々の売買には、定性的な要素は入れず、基準株価に基づき厳格にオペレーションする。その日の資金量に応じて、基準株価と乖離の大きい銘柄(より割安な銘柄)から順番に淡々と買っていく。

(独自の「基準株価」で見抜く 中小型株プロの選球眼|マネー研究所|NIKKEI STYLE)より

●質疑セッション

前半2/3ぐらいは進行された竹川美奈子さんの質問、後半1/3ぐらいは参加者からです。

(Q)調査する企業で重視する業種、対象にしない業種はあるか?

(A)実際には今は地銀などは買っていないが、特に限定はしていない。

(Q)基準株価は全ての銘柄について算定する?

(A)クオリティや業績が悪すぎる、明らかに割安と思えない企業は対象外。また、実際に会った上で半分ぐらいに絞られる。

(Q)面談した上で、さらに深く調べるために会社や工場に訪問したりしないのか?

(苦瓜さんは、基本的に調査対象の会社に出向かず、調査対象企業から来てもらうスタイル)

(A)あまり行かない。「一度会って分からなければたぶん分からない」から。

(Q)来てもらうのはどのクラスの人?

(A)4分の1ぐらいがトップ、残りは他の役員やIR。

→ 懇親会の席で、IPO銘柄はもちろん必ずトップと会うとのことでした。

(Q)面談時にどんなことを聞くか? 何をもって判断するか?

(A)会社の成り立ち、沿革、その会社が何者なのか、どんな会社なのか。一番大事なのは、相手の話が「しっくりくるか」。

(Q)月次レポートで、「AIには勝てる」と書いていたが?

(A)○×がはっきりしているものにはAIは確かに強い。しかし、株式はそうではない。今の会社、今の株価が正しいわけではないし、これからか起こることも表していない。今(その会社から)見えているもの以外のものが必ずあるはず。だから勝てる。

(Q)例えば3年などの業績予想はするのか?

(A)基本的にはしない。数字に仕事をさせる部分と、定性的な部分は明確に分けることが大事。今期予想プラスαぐらいまでは数字の範疇だが、それ以外の定性的な要素(クオリティ、リスク、成長性・・・)は適正PERに織り込む。

(Q)マーケットが発見するのを待つとしてどのくらいの期間待つ?

(A)買った次の日にタッチの差で上がることもあるし、10年上がらないこともある。前者は投資効率的にはおいしいが、あまり「面白く」はない。

(Q)J-Stockは77銘柄、ニッポン中小型株は195銘柄(2017年5月末現在)、と比較的分散されているが、銘柄組入にあたってポートフォリオ全体のバランスは考慮するか?

(A)あまり考えない。(ある程度分散すれば)自然にバランスしていくと思っている。自分も当然間違えるので、分散は有効。

(Q)全売却するのはどういうケース?

(A)株価が上がって割安でなくなったとき。あるいは、悪材料が出た、業績予想が悪くなったのに株価が下がらない時。

(Q)組入後のポートフォリオのモニタリングの方法は?

(A)基本的には四半期決算ごとに基準株価を見直す。モニタリングはもう一人の部下がメインでやっている。運用体制は2人。

(Q)社内のアナリストとのやり取りは?

(A)個別銘柄のことはあまり聞かない。マクロ、セクター全般の情報をもらうことはある。

(Q)適正な銘柄数はどのくらい?

(A)J-Stockは新興市場限定なので現在(77社)よりあまり増やせない。ニッポン中小型株(195社)はもう少し増やせるかもしれないが、増えると管理は面倒。300社となるとやや厳しい。

(Q)相場自体が上がって割安感がなくなってきたら? 一部キャッシュにしたりする?

(A)基本的にフルインベストメント。全体が上がっても、その中でも相対的に割安なものを買う。

(Q)中小型株の魅力って何?

(A)企業がナマで見られること。機能不全に陥っている大企業は結構あるが、その点中小型銘柄はマトモな会社が多い。

(Q)(調査先企業の話が「しっくりくること」という話があったが)企業選びで最も重視することは?

(A)やはり最初に会ったときの印象(定性的な部分)。次いで決算などの数字の面。

(Q)中小型株なので、流動性の点で留意していることは?

(A)ある特定の企業を「買いすぎない」こと。出来高の一定割合までしか買わない、というルールを設けている。小型株なので自分で(苦瓜さんのファンドが)株価を上げてしまいかねない。

※なお、発注は成り行きではなく必ず指値。買いは前日終値以下、売りは前日終値以上。

(Q)運用する中でのこだわりは?

(A)「正気を保つこと」(ここはウケました)。少し上から自分を見渡してみること。

(Q)「J-Stock」の売買高比率が結構高い理由は?(2016年10月期 2.66)

(A)ここ1年ぐらい某ネット証券経由で、短期の資金の出入りが多くなっている。入ってくると買わなければいけないし、出ていくと売らなければいけない。

(ネット証券は積立の顧客なども多いので、たまたまの事象のようです)

(Q)ファンド規模としてどのくらいが適正か?

(A)J-Stockは新興市場限定なので、50億ぐらいか。

(Q)運用が厳しかった時期は?

(A)ライブドアショックの頃。2007年はきつかった。世界の中で日本の小型株だけが売られ続け、PERが5~6倍でも誰も買わない、という状態だった。

(Q)大和住銀はファンドマネージャーの名前を出さないのか? 例えば苦瓜さんが交代しても顧客には分からないのか?

(A)出ない。これは大和住銀としての営業の方針。

→ 自分は受益者ではありませんが、これは出してほしいと思います。

(Q)「ニッポン中小型株」と「J-Stock」のパフォーマンスの違いの要因は?

(A)2~3年前のグロース株偏重の局面で、J-Stockが大きく上がったのが大きい。

(Q)分配金についての方針は?

(A)FMとしての裁量はほぼない。大和住銀全体として決めている。基準価額が1万円を超えてきたら1割ぐらい出す、というイメージ。

→ ここはなかなか旧態依然として改善の余地ありではないでしょうか。

(Q)藤野さん(レオス)の「スリッパの法則」的な会社の見分け方はあるか?

(A)来社した経営者に、エビアン(のペットボトル)と紙コップを出している。紙コップを使わずにペットボトルを直飲みする人は、いい悪い別にして「我が強い」傾向。

(ここもウケました)

(Q)企業ごとの業績予想のクセ(楽観的で下方修正ばかりする、保守的すぎる・・・etc.)は考慮する?

(A)適正PERの算定で考慮している。

(Q)年間900社以上の企業、経営者を全部理解できるのか?

(A)企業の全てを知り尽くさなければいけないわけではない。あくまで株を買うための判断をするのに必要な自分なりの基準を持っている。

(Q)苦瓜さんの後継者はいるのか。ファンドの継続性については?

(A)基本的には運用は職人。「一代仕事」だと思っている。近くにいる部下が、自分のことを見て身に付けている部分はあるが、やはり自分には自分、彼には彼の強みがあるので完全に同じ、ということにはならない。

(Q)運用を教わった師匠的な人や、お手本とするFMは?

(A)いない。最初に担当したのが地味な窯業と中小型のサービス業。その後もずっと誰も見ていない初モノばかりで、我流でここまでやってきた。

●感想

アクティブファンド、特に中小型株のマネージャーというと、企業、ビジネスに対して熱い想いを語る人が多い印象ですが、苦瓜さんは全くそういうところがなく、飄々とした人でした。「アグレッシブな経営者は苦手」とも言っていました。

無数の企業を見てきた経験と、確立したフローバリューの手法に基づく自信が伝わってきました。一代限りの職人という言葉も出ましたが、やっぱり運用はアート、暗黙知のようなもので、ファンドマネージャーの属人的なセンスによるところが大きいのかもしれません。

個人投資家の前で話すことは少ない方なので貴重でした。

苦瓜さんの運用スタイルについては、このインタビュー記事がとてもよくまとまっています。

独自の「基準株価」で見抜く 中小型株プロの選球眼|マネー研究所|NIKKEI STYLE