鎌倉投信「結い2101」の四半期ごとのまとめです。積立を始めて今年でまる8年になります。

データは、鎌倉投信の月次報告「結いだより」、モーニングスター、投信協会から拾っています。前回(2020年9月末時点)の記事はこちら。

パフォーマンス

2020年12月末時点の、過去3年、過去1年の基準価額推移です。

配当込TOPIXの代用としてeMAXIS TOPIXインデックスのデータと比較。

※各期首=100として指数化して表示。

【過去3年】

・結い2101

リターン+9.1% シャープレシオ 0.27

・eMAXIS TOPIXインデックス

リターン+5.3% シャープレシオ 0.10

【過去1年】

・結い2101

リターン+8.3% シャープレシオ 0.61

・eMAXIS TOPIXインデックス

リターン+7.0% シャープレシオ 0.32

過去3年、1年のリターン、シャープレシオともにインデックスを上回っています。ただ、コロナショック以降、一本調子的な上げ相場なので、ここ半年だけを見ると市場の上昇にはやや置いていかれています。特に、最近は現金比率を高めているため、リターンは小さ目となっています。

純資産総額

過去1年の純資産総額です。12月末時点では約473億円です。2020年は約14%増えました。

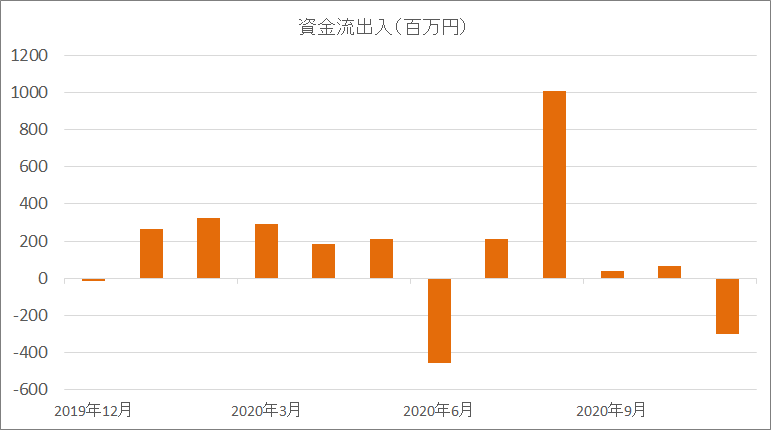

2019年12月~2020年11月の月次の資金流出入です(投信協会データ)。6月、11月に解約超過となりましたがほぼ安定しています。

口座開設者数

着実に増えています。12月末時点で約20,900人、定期定額購入の顧客は約53%。

ポートフォリオ

12月末時点の投資先は68社(うち非上場6社)です。第4四半期(10~12月)は新規組入はありませんでした。

12月末時点の組入上位10社です(ただし、基本は等金額投資のため、順位自体はあまり意味はありません)。あれほどさえなかったライフネット生命がここまできました。

過去3年の株式比率の推移です。6割前後で推移していましたが、12月末時点の株式比率は53%で、結いの運用の歴史の中でも最も低い水準です。コロナショック後のリスクの高まりに対応しています。

現金比率について

結い2101は、上記のとおり、基準価額のブレを市場平均よりも抑えるため、ファンド内の現金比率を高めにキープするのが特徴です。

12月末時点の現金比率は44.5%と、かなり高めの水準になっています。今までも、繰り返し説明されていますが、結いだより第128号より、現金比率についての解説を一部抜粋します。

Q.足元で現金比率が高い理由を教えてください。

「結い」のリスク(価格のブレの大きさ)を目標である10%以下に抑えるため、現在も現金を多めに持つ状況が続いています。

・・・リスクを抑えると当然リターンも低下するので、基本的に運用の効率性(シャープ・レシオ)が改善されることはありません。一方で、元本割れ(評価額が購入額を下回ること)する可能性は小さくなる傾向があります。特に長く保有する程、その傾向が強くなります。

Q.現金を多めに持っているのは非効率では?

リスク(価格のブレの大きさ)を調整する手間が省けます。リスクは長期の資産形成の敵なので、適切と感じる水準に落ち着かせることが好ましいです。個人でリスクを調整しようとすると、株式の売却をした際に税金がかかることがありますし(複利効果を踏まえると税金の先払いは非合理的です)、なにより手間がかかります。

私は、現金を多めに持つことには賛成です。なぜなら、価格変動を抑えることで、安心して長期で保有する顧客が増えれば、資金の出入りが安定しますし、現金を多く持っておけば株価が下がった時にいい企業に積極的に投資できるからです。また、現金比率のコントロールは、「基準価額変動率を年率10%以下に抑える」という運用目標を明確に開示した上で、裁量ではなく一定のルールに基づいて行われています。

ある意味、高い現金比率は、結いだより129号で鎌田さんが書いている「市場動向に惑わされることのない、一貫した運用姿勢」を、運用会社だけでなく、私たち受益者も持ち続けられるようサポートするやり方の一つと言えると思います。

ただ、現金部分にも信託報酬がかかるので、なぜ投資にまわさないのか、と指摘する人の気持ちも分からなくはないです。現金比率の話に限りませんが、運用の考え方をこのように丁寧に説明することは大事ですね。