投資中の企業についての分析メモです。今回は守谷輸送機工業(6226)。投資を始めたのは2022年8月です。

※2023年4月時点の情報です。自分の頭の整理も含めて書いているので、正確性は保証しかねます。推奨ではないので自己責任でお願いします。

当社は、荷物用エレベーターに特化して、製造販売から据付、保守メンテナンスまで一貫して手掛ける会社です。

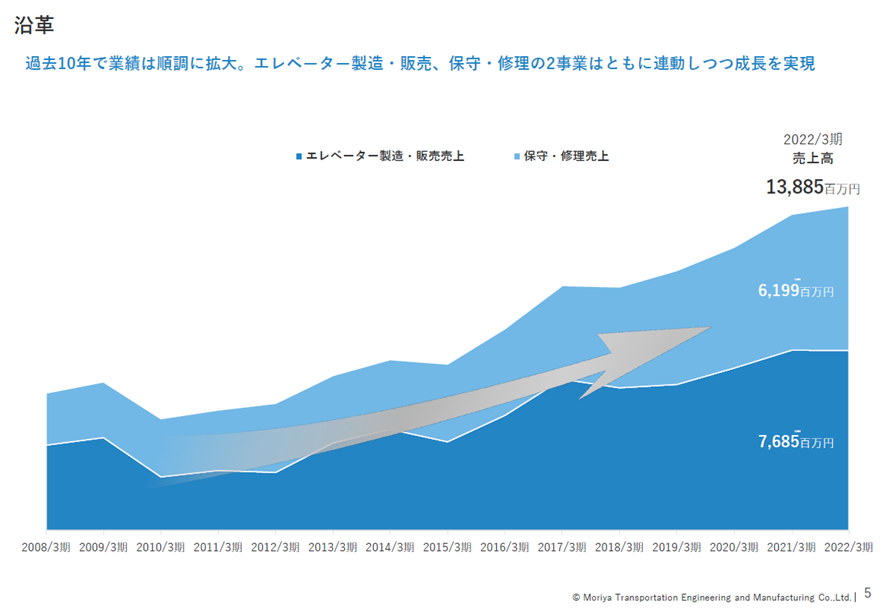

1950年設立。冷蔵倉庫向けエレベーターを祖業とし、その後一般の荷物用、船舶用も手掛け、今に至ります。2022年に東証二部上場。現スタンダード銘柄です。本社は横浜市金沢区、社員350名。2022年3月期の売上は139億円、営業利益18億円。

投資のきっかけ

本業で物流施設の実査に行くと、守谷のエレベーターを目にする機会がよくありました。マンションやオフィスでは見ませんが、倉庫や工場ではメジャーです。その守谷輸送機が上場していると知り、調べ始めました。

理念・ビジョン

社是「信頼と誠実。」

「信頼と誠実」。一見平凡な言葉ですが、この五文字が、当社の1949年創業以来の社是です。

「お客様からの要望や依頼に対して誠実に取り組むこと」「品質のよいエレベーターを製作・供給すること」、「故障や閉じ込め事故等が発生した場合は、一層誠実に対応すること」によって、社会からの信頼を得ることが当社の発展につながり、ひいては社会貢献に結びつくという考えでございます。

創業者は現在の守谷貞夫社長の義理の父親だそうです。

付加価値

・多種多様な荷物を安全に、確実に、効率的に搬送したい荷主や物流会社のニーズに応える。顧客の業務用途、荷物の特性に合った搬送手段の提供。

・乗用エレベーターと異なり、堅牢性(フォークで進入)や、荷主との特殊仕様への対応が必要。冷蔵冷凍(結露防止)、水洗い対応、超大型、自動車用、船舶用(防錆性能)など。汎用品ではないオーダーメイドで設計。

→ 既製品では対応できない業務、用途、荷物に柔軟に対応。

・24時間365日の保守体制。故障時にもすぐに駆け付けるサービス対応。

・設置場所は倉庫や工場。主要顧客は、物流会社、商社、デベロッパー、不動産ファンド、大手製造業、水産業など。

・直接的な発注者は、建物を施工するゼネコンの場合が多い。ユーザーだけでなく、ゼネコンの「良質なエレベーターを設置する」ニーズも解決?

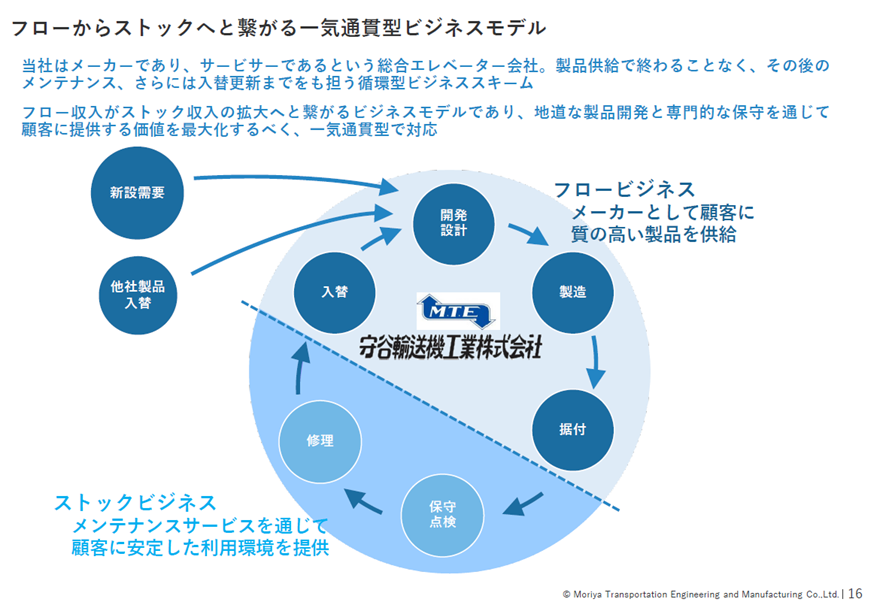

・自社では設計・製造、営業に集中し、製造の一部、設置工事、保守・修理の多くを協力業者に委託。

(以下、図表は会社説明資料より)

競争優位性、特長と強み

1.ニッチ市場での高いシェア

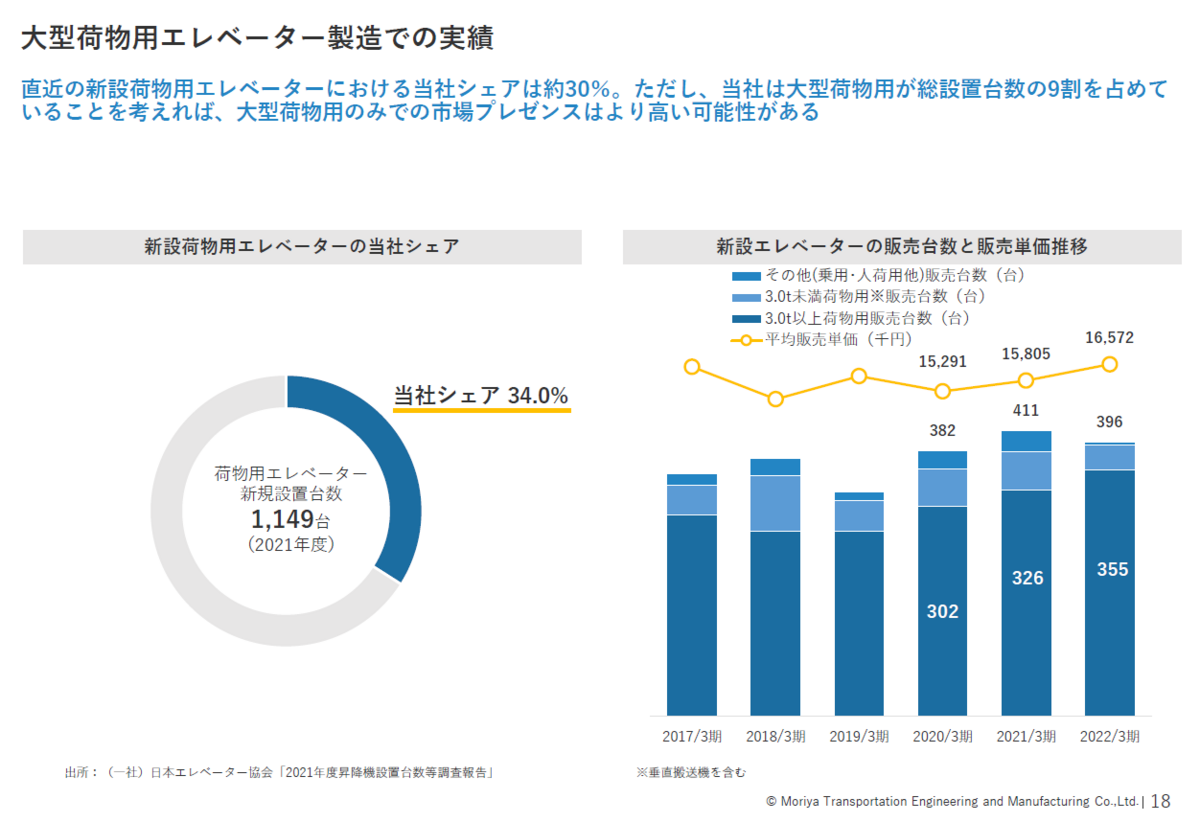

・新設エレベーターのうち約5%の「荷物用」に経営資源を集中することで30%のシェアを持つ。積載荷重3トン以上の大型に限れば50%超の圧倒的占有率(社長は7割と言っていました)。競合は規模が小さい非上場企業のみ。シェアが高いので粗利率、営業利益率も高め。

2.大手が参入しにくい製品特性

・市場規模が小さく、かつオーダーメイドで大量生産が難しいため、資本規模に優る大手乗用EVメーカーが参入しにくい。実際に、三菱、日立、フジテックなどの大手は大型荷物用エレベーターから撤退済で、更新時に紹介される例も多い。

⇒ 会社説明で役員の方が、乗用と荷物用の違いについて「綿1トン、鉄1トン」という話をされていました。人間を載せるエレベーターと違って、同じ積載荷重でもカゴの大きさはピンキリという例えです。

3.保守サービスでの参入障壁の高さ

・オーダーメイドの設計が基本のため、新設後の保守契約はほぼ自社で受注。解約率も非常に低い。(保守契約の獲得率97%、解約率は年1.5~2%とのデータあり)

・従って、乗用エレベーターにおけるジャパンエレベーターのような保守のみを低価格で請けるビジネスモデルが成立しにくい。点検や部品交換、修繕などの業務も、マンションなどのエレベーターなどと違い大がかりな作業になるとのこと。

・故障すると業務が止まってしまうので、迅速な対応が重要。一般のエレベーターと違い、工場や倉庫は都市部から遠いので、保守サービス拠点の多さは強み(全国52ヶ所)。このサポート体制は簡単には構築しにくい。

4.ストックビジネスによる安定性と好循環

・売上構成比は、製造販売:保守=約55:45。メーカーでありながら、ストックビジネスが半分近く。耐用年数が長いので、保守契約による長期安定的なキャッシュフローが見込める。好不況に比較的左右されにくい。

※ただし、不況時にはフルメン→POGへの変更による保守収入減もあるのではと推測します。逆に、エレベーターは一定期間経つと部品供給などがなくなるので、好不況に化関わらず一定の入替需要は発生する(安全性や故障対応などの問題などから入れ替えざるを得ない)と考えています。

・新設→保守→入替→保守という好循環。ユーザーとの長期の関係性から、更新や新設需要も取り込みやすい。

成長余地

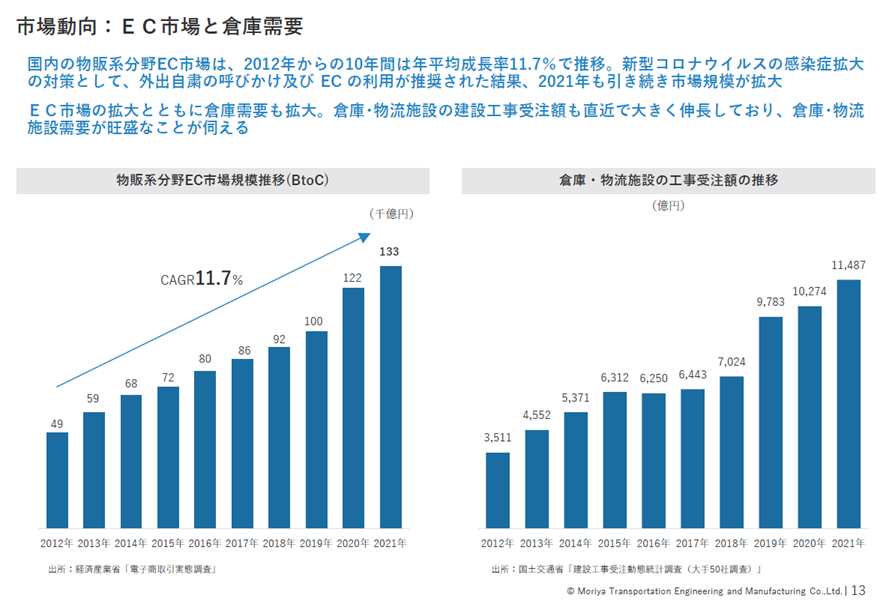

・eコマースで伸び続ける物流需要に合わせて荷物用EVの需要も拡大。ライフスタイルの変化、冷凍技術の発達で、当社が強い冷蔵・冷凍倉庫も増えている。(上場理由はここが大きかったと思います)

→ 生産能力が追いつかず、受注残が増えている。横浜の鳥浜で新工場稼働。2024年には追加で新工場稼働計画。

・中期的には荷物用から撤退した大手メーカーの入替需要あり。

リスク、疑問点など

・経営者、後継者

守谷社長は1940年生まれの82歳とご高齢。42歳で就任し40年社長をやっているオーナーなので、後継者リスクは気になります。2023/4/1付けで、守谷社長が営業本部長も兼任する人事を発表しており、これも気になりました。(前任の本部長は健康上の理由での辞任ということで、臨時かもしれませんが)

・為替リスク

輸入部材が多いので、円安は利益低下要因。今期は大きく減益になる予定。一方、ニッチでシェアが高いので、長い目では価格転嫁を進められるのではと思います。(決算説明でその旨の説明あり)

・供給能力

受注に生産が追いつていないので、早期の生産能力拡大が望まれます。鳥浜工場の次の新工場の稼働もポイントです。

・国内市場の頭打ち

当面は国内の物流需要増加は続くと思いますが、市場規模は大きくはないだけに、将来的には海外展開が望まれます。

・委託先リスク

固定費を抑えるため、保守修理業務の多くを外注しているが、サポート品質が保てるのかどうか。保守修理は、競争優位性の核でもあるが、将来的に直営化はあり得るのか。

後半はこちら。