クラウドクレジットの運用報告会の参加メモの続きです。

前半はこちら。

クラウドクレジットの運用報告会に参加(その1)

●ペルー小口債務者支援プロジェクト

ペルーの個人・中小債務者に対する現地金融機関の延滞債権を買取り、回収する事業に投資するファンドです。債権の回収は現地の提携サービサーKOBRANZASが行います。

ペルーファンドはクラウドクレジットの中でも最も古くから提供されていて、償還実績が積み上がってきています。単なる不良債権ビジネスではなく、債務者の再生をサポートできる意義があるので、自分も出資しています。

・累計ファンド組成額 527百万円

・運用形態はペルー子会社による全シリーズ合同運用。(クラウドクレジットのファンドは、エストニアの子会社を経由するタイプがほとんどですが、ペルーのファンドだけは、ペルー子会社を利用しています。)

・保有資産は買取先の金融機関別に、8件の債権ポートフォリオで構成。買取先はペルー国内の地方銀行や信用組合にあたる金融機関。運用報告会の説明資料に債権のオリジネーターや金額の記載があります。

・ペルー国内でも債権の価格は値上がり傾向。去年ぐらいまでは、例えば額面1万円の不良債権が200~300円で購入できたが、ここ最近は500円ぐらい?に上がってきている。回収額は800円~1000円ぐらいのイメージ。

※運用開始以来2年半ですが、今のところ運用は順調です。

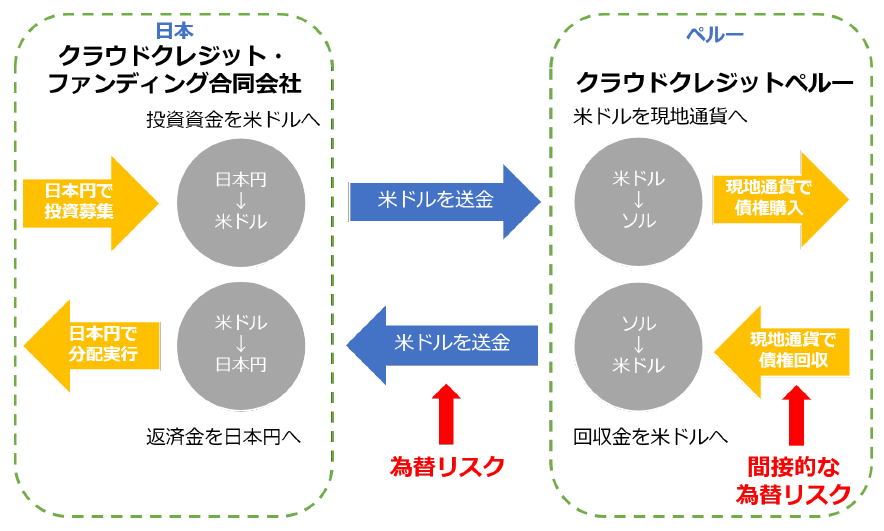

●ペルーファンドの為替取引について

「ペルー小口債務者支援プロジェクト31号」 商品ページ

・ペルーファンドは円建て。一方、貸付先のペルー子会社は、現地通貨(ペルー・ソル)で債権の購入や回収を行っており、ソル/円の為替リスクは直接的にはペルー子会社が負う。

※ただし、ソル/円のレートが変動すれば、ソル建てで同じリターンでも円転時の金額は変わるので、出資者から見て間接的なリスクはあります。

{kind=link}

・なお、ファンドは円建てだが、貸付実行・返済を行う場合のペルー子会社と日本のGK間の送金は、MFX Solutions社(クラウドクレジットが提携している為替業者)のNDF(ノン・デリバラブル・フォワード※)を使って米ドルの差金決済を行っている。

※NDF取引は、ソルのように流動性が低くマイナーな新興国通貨において、フォワード取引の代わりに使われる仕組みです。

FXと同じく差金決済、デリバティブの一種ですが、クラウドクレジットはあくまで決済の必要上使っているだけで、レバレッジはかけていないので、現物取引とリスクは基本的に変わらないとのこと。

ペルー以外のファンド(ユーロ建)の為替ヘッジは、通常の為替先渡(フォワード)を用いています。

エストニアのP2Pレンディング業者Bondora社と提携して、スペイン、フィンランド、エストニアの個人向けローン債権への投資を行うファンドです。債権のリスクの度合に応じて、ハイイールド型、バランス型、リスク低減型の3タイプのファンドを提供中です。

私は投資していませんが、ソーシャルレンディングのリスクを理解するのによい事例なので詳しめに書きます。

・累計ファンド組成額

ハイイールド型:158百万円、バランス型:81百万円、リスク低減型:17百万円

・最も与信の低い債務者向けローンを束にしたハイイールド型のファンドで、延滞発生率や延滞期間が当初の想定より大きく、予定されたリターンが確保できない事態が発生している。今後、債務者に対する法的措置も含めた回収作業に入るが長期化の見込み。回収の進捗次第では、元本割れの可能性もある。

・ハイイールド型ファンドが保有している債権の平均貸付金利は63%と非常に高い。一方で、回収率で見ると、7割以上が延滞債権となっており、4割以上は3ヶ月以上延滞。

(逆に、同じ「欧州3か国個人向けローンファンド」でも、一番リスクの低い「リスク低減型」ファンドの延滞率は3割以下。)

・2016年12月以降、ハイイールド型に出資している顧客に対しては、出資元本部分を各号ファンドの出資額に応じて按分して優先的に分配し、利息相当部分の分配は留保する措置を取っている。

欧州3か国個人向けローンファンド ハイイールド型(全号共通)2016年12月期(2016年12月1日~12月31日)の運用状況及び分配について

クラウドクレジットとBondoraの見込みが甘かったと言ってしまえばそれまでですが、高利回りにはリスクが伴うこと、分散の必要性が理解できる事例です。

最後に依田さんからお話があった通り、ソーシャルレンディングのリスクは単なるデフォルトリスクだけではありません。最終的に返済がなされるとしても、返済時期(ファンドからの分配時期)が遅延するリスクも十分に認識する必要があると思います。

●海外向けソーシャルレンディングの商品組成

最後に、おまけとして、実際のファンド組成実務についてご説明がありました。

クラウドクレジットの商品組成のキーとなるのが、海外のP2Pレンディング事業者やサービサーなどの提携先です。

新規候補先の開拓は、既存の提携先からの紹介や、Fintech関係のカンファレンスなども活用しているとのこと。

候補先が決まったら、提携先の財務状況、スキーム上の法制面、税務面(二重課税回避可能か等)のチェックと、ローンポーフォリオの収益性の検討を平行して進めます。その後、送金手続の確認や口座開設、(必要に応じて)子会社設立、実際の提携契約に至ります。

最終的には、クラウドクレジットが少額の自己資金でテスト投資し、運用上の問題点をクリアした上で実際のファンドのローンチとなります。

このあたりは、日頃聞けないので参考になりました。

感想

クラウドクレジットはファンドの種類が多く、自分が出資しているペルー、カメルーン以外は中味をよく知らなかったのですが、今回の運用報告会で一通り頭に入ったかなと。海外のP2Pレンディング事情なども聞けて勉強になりました。

以下2点を見るとファンドの特性が分かりやすくなると思います。

・最終資金需要者(最終的な資金の借り手、債務者)が誰か

・合同運用か、号ごとの独立運用か

お客さんの層としては、投資関係のイベントとしては比較的若く、30~40代がメインだったように思います。

一部のファンドで、当初の想定リターンが確保できなくなっている事態も発生していますが、その理由や背景も含めて、ローン投資のリスクを丁寧に伝えようとする姿勢が感じられました。今後、Webサイト上でもリスク/リターンを分かりやすく可視化する方向なので、期待します。

個人的印象として、日本国内では、ソーシャルレンディング=不動産投資みたいな少し歪んだイメージが形成されていると感じます。

クラウドクレジットは、P2Pレンディングへの投資や途上国の小規模事業者への資金供給など、王道のソーシャルレンディングプラットフォームとして拡大していってもらいたいです。