途上国の起業家や小規模事業者に、オンラインで融資できる、マイクロファイナンスプラットフォーム「KIVA」を初めて体験しました。

KIVAとは

KIVA(キヴァ)は、サンフランシスコに本拠を置く2005年設立のNPOです。

寄付ではなく、融資という形で個人が個人を支援できる仕組みをつくり、設立以来、累計9億ドル以上もの融資実績を上げています。

これまでにKIVAを利用したボロワー(借り手)は210万人、レンダー(貸し手)は160万人にも上ります。これだけグローバルで大規模なプラットフォームにも関わらず、KIVAは非営利機関であり、その運営は全て寄付で行われています。KIVAはスワヒリ語で「絆」を意味するそうです。

KIVAの仕組み

KIVAのサイトでは、多数の国、地域の個人やグループが融資を募っています。

貸し手は支援したい事業者を選び、ネット経由で融資を行います。融資は少額(1口25ドル)から可能です。

集まった資金は、KIVA経由で現地の提携マイクロファイナンス機関(MFI)に送金されます。

※KIVAでは、現地のマイクロファイナンス機関を「フィールドパートナー」と呼びます。実際の事業者の審査、事業者に対する資金分配や回収業務はフィールドパートナーが行います。

KIVAの融資には、金利はつきません。私たち貸し手から見ると、最大でも元本の回収となります。なお、最新の返済率は97.1%(KIVAサイト)です。

※フィールドパートナーから現地の事業者への融資は通常の有利子のマイクロクレジットです。各フィールドパートナーがどのくらいの金利を取っているのかも開示されています。

日本のKIVAユーザーがボランティアで作った解説ページがあります。

Kiva Japan | 今僕らにできる社会貢献

KIVAで実際に融資するまでの流れ

まず、KIVAアカウントを作ります。Web上ですぐできます。

次に、自分が融資したい事業者を選びます。性別、個人/グループ、国別、地域別、セクター別、融資期間、フィールドパートナーの評価など、さまざまな項目で検索やスクリーニングができます。

融資先候補の紹介ページには、どの国、都市のどんな生活をしている人で、どうしてKIVAの融資を必要としているのか、この融資にどんな社会的意義があるかというストーリーが詳しく載っています。

融資先を決めたら、画面指示に従い、オンラインで送金します。

PayPalかクレジットカードが選べますが、返済されたお金を出金する場合はPayPal経由のみです。私も今回PayPalアカウントを作りました。

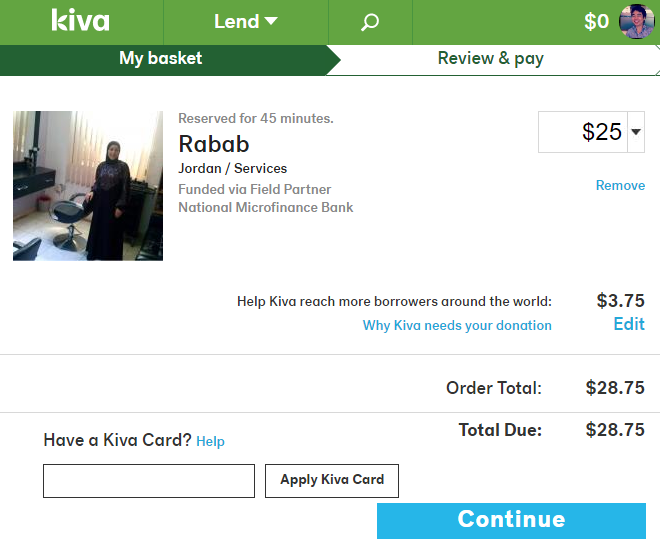

実際に融資先を選んだ後の画面です。

融資額は最低単位の25ドル(金額は25ドルから25ドル刻みで500ドルまで選択可能)、さらにKIVAへの寄付を3.75ドルつけて合計28.75ドルを支払いました。

KIVAへの寄付額は自由に変えられます。初期設定は25ドルあたり3.75ドルです。寄付ゼロも可能ですが、初期設定の通りにしました。

(寄付額設定画面)

なお、日本からKIVAを利用する場合、PayPalの定めるレート(為替手数料含む)で米ドルに両替され、送金されます。

融資が完了すると、ポートフォリオ画面で現在の残高、寄付残高、返済状況などのほか、過去に融資した全てのローンを国別、セクター別などで確認できます。

融資が返済されると、KIVAアカウントに残高として保管されます。残高の範囲内であれば、その都度入出金しなくても、別の事業者に再融資ができます。

融資先をどう選ぶか

初めての融資相手は、ヨルダンのIrbid(イルビド)という町で美容院を経営しているRababさん(女性)を選びました。融資期間は26ヶ月、毎月返済です。

イルビドは、ヨルダンの北部、シリア国境に近い町で、シリア難民が大量に流入しています。そのせいで雇用や経済状況は悪化し、インフレも進んでいるとのこと。Rababさんは、このような経済状況の中で家族を支えるため、融資を元手に設備を導入して美容院を大きくしたいと考えています。

難民受け入れで疲弊する紛争周辺国の個人をサポートするというローンの主旨に共感しました。

借り手のストーリーに共感できるかだけでなく、もう一つ重要なのが、現地で融資業務を行うフィールドパートナーの評価です。

KIVAでは、各フィールドパートナーを、運営体制、財務状況、実績などをもとに5つ星で総合評価しています(星が多いほど高評価)。その他、KIVAが取引を初めてからの期間や、ボロワー数、延滞率、デフォルト率、フィールドパートナーの利益率など様々な指標が開示されています。

KIVAは寄付ではなく、あくまで融資なので、社会的意義だけでなく、融資の回収可能性もよく検討する必要があります。

今回のRababさんへの融資を取り扱うNational Microfinance Bank Al-Watani というフィールドパートナーは、4つ星評価で、KIVA経由で5,000人以上の事業者への貸付実績があり、デフォルト率も0.58%と低いため問題なしと判断しました。

KIVAのメリットと注意点

まだ全部を理解したわけではありませんが、とりあえず一通り融資実行までやってみて感じたことです。

(メリット)

・寄付と違って元本が返ってくるので、繰り返しいろんな人のビジネスを支援できる。(ただしデフォルトリスクはあり)

・融資する相手を自分で選べる。顔が見える。

・少額(25ドル)から融資できる。

・融資相手を選ぶ過程で相手の国の事情を勉強できる。しかも英語の勉強になる。

(注意点)

・返済は元本のみで金利は付かない(経済的なプラスリターンはない)。

・延滞やデフォルトリスク、フィールドパートナーの運営リスクあり。ただし、回収実績は97%以上と非常に高い。

・米ドル/円、米ドル/現地通貨の為替リスクがある。

といったところでしょうか。

先日、詳しい方からKIVAのミニ勉強会でレクチャーしてもらいました。

その方が「先進国の人にとっての25ドルと、途上国の人にとっての25ドルは重みが違う。タンスに眠らせているぐらいなら、KIVAを通じて役立てることもできる。」と言っていました。確かにその通りです。

そもそも、これだけのシステムを、非営利で運営しているのは驚きです。

お金の役割を伝えるために、教育現場でも使えると思いました。

またブログでもシェアしていきます。