投資型(貸付型)クラウドファンディングのクラウドクレジットで投資を始めて間もなく5年です。個人でも少額から実践できるインパクト投資のひとつとして、分散投資の一部に位置づけています。

社会的インパクトと経済的リターンの両立を目指す「インパクト投資」は耳障りはいい一方で、実際のリターンはどうなの?と思われることも多いので、参考として、今までに投資したファンドの運用結果を紹介します。

※投資金額は載せていません。

※利回りは、分配金額合計(分配金+元本、税引前)÷ 投資金額 で出しています(年率換算)

今までに、10本のファンドに投資し、うち5本は満期償還済、5本が運用中です。

<償還済>

・ペルー小口債務者支援プロジェクト19号

運用期間:2016/5~2017/11

募集時期待利回り 9.5%

実際利回り:6.7%

・カメルーン中小企業支援プロジェクト5号

運用期間:2016/7~2017/3

募集時期待利回り:13.0%

実際利回り:21.1%

・ペルー金融事業者支援ファンド1号

運用期間:2018/1~2019/3

募集時期待利回り:5.9%

実際利回り:5.0%

・ペルーマイクロファイナンス支援ファンド1号

運用期間:2018/2~2019/8

募集時期待利回り:2.5%

実際利回り:▲0.4%

・メキシコ女性起業家支援ファンド1号

運用期間:2018/6~2020/6

募集時期待利回り:7.3%

実際利回り:▲0.8%

償還済の5本のファンドは、概ね想定に近いリターンでした。

※「ペルーマイクロファイナンス支援ファンド1号」「メキシコ女性起業家支援ファンド1号」は、現地での返済は予定通りでしたが、満期時のドル円、メキシコペソ円の為替差損でマイナスとなりました。

※上記は、多数のファンドのうち私が投資した案件の結果に過ぎません。同一ファンドシリーズでも、号によりリターンは異なります。また、投資時と満期時の為替レートの変動次第でリターンがブレます。この辺は要注意です。

以上、償還済の案件だけ見ると、うまく行っているように見えますが、現在運用中のものはそうでもありません。

投資中の未償還の5本のファンドのうち、以下2本のカメルーンのファンドは、与信先のデフォルトや現地パートナー(Ovamba社)との返済に関する認識の相違など様々な問題があり、償還が大幅に遅れているほか損失発生がほぼ確定しています。クラウドクレジットの中でもかなり厳しい案件です。

・カメルーン中小企業支援プロジェクト15号(為替ヘッジあり)

・カメルーン農業支援ファンド1号

その他運用中は以下3本です。パキスタンの太陽光事業者のファンドなど、コロナの影響で返済遅延が起きているものもあります。

・パキスタン太陽光事業者支援ファンド1号

・ペルー小口債務者支援プロジェクト45号

・メキシコ女性起業家支援ファンド23号

全体で見ると、カメルーンファンド2つの損失が確定した場合、累計ではマイナスとなる可能性が大きいと想定しています。

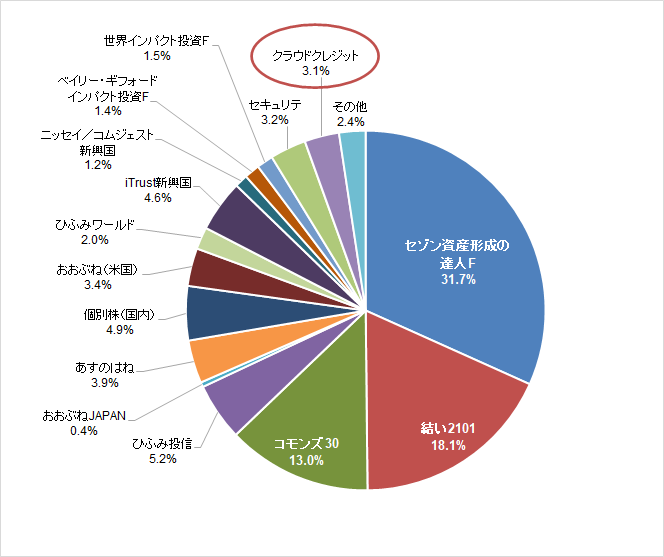

かといって、クラウドクレジットでの投資をやめるのか?と言えば今のところそのつもりはありません。もともと、運用ポートフォリオ全体の3%程度で、許容リスクの範囲ですし、新興国や途上国の中小事業者への貸付なので、相応のリスクがあるのは承知しています。

(参考)2020年11月末時点のリスク資産配分

日本の個人のお金を、成長過程にあり資金需要のある海外に届けるという同社の考え方、金融包摂やインパクト投資を掲げ、インパクト評価の精緻化にも取り組む姿勢は支持しています。

新興国、途上国においてもコロナ禍の影響は大きく、しばらく新規の投資はしていませんでしたが、今回、11本目のファンドとして、久しぶりに以下に投資しました。

ペルーで、主に女性の中小零細事業主向けにマイクロファイナンスを行う、KORI社という貯蓄信用協同組合に資金を届けるファンドです。ペルーは初期から実績を積み上げていますし、中身もクラウドクレジットらしいと思います。

今後も、いいファンドがあれば少しずつ投資していく予定です。

(参考)同社の顧客全体の想定リターンはこちらに掲載されています。

(ただし、クラウドクレジットの想定を含みます。)

2020年8月末時点のお客様全体の損益分布図|クラウドクレジット