守谷輸送機工業(6226)の評価メモの続きです。

後半は、業績や財務について。

まず、売上高と営業利益率の推移。同社は2022年3月の上場で、2020年3月期以前は上場目論見書から拾っています。営業利益は2021年3月期分以降のみ判明。

2023年3月期の会社予想は、資材価格アップと円安による部材高騰で大幅減益です。ただ、2024年3月期は、四季報などによると価格転嫁が一定程度進み回復見込みとなっています。

前期(2022年3月期)までの営業利益率は11~13%程度。ニッチな大型荷物用エレベータで高シェアであることから収益性は高めです。

同業ではフジテック(7~8%)よりは高く、ジャパンエレベーター(13~14%)よりはやや低い水準。ただし扱う製品(汎用の乗用エレベーターかオーダーメイドの大型荷物用か)、ビジネスモデル(製造販売メインか保守メインか)が異なるため単純比較できません。ジャパンエレベーターとは競合関係にならないと会社説明会などで説明されています。

売上構成比は「製造・販売」:「保守修理」が55:45です。

製造販売よりも、継続的な保守修理で稼ぐモデルのため、保守台数の増加と保守売上比率の上昇は利益率のアップにつながります。一拠点当たりの保守台数が増えると、業務効率向上により販管費率も低減しそうですが、保守業務の多くを外部委託しているため、ここはよく分かりません。

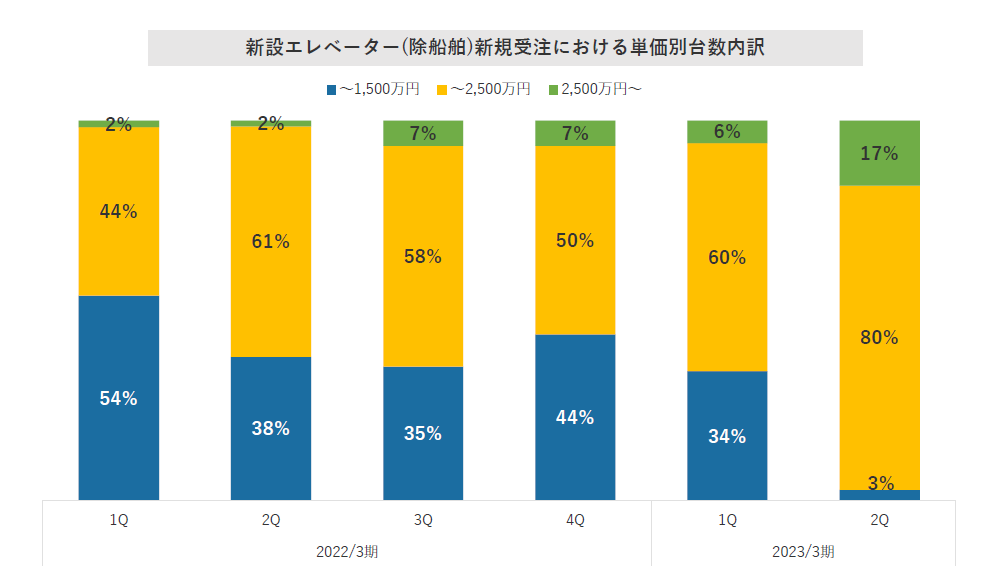

また、当社の強い、単価高めの大型タイプの受注割合が増えており、これも利益率の上昇に貢献すると考えます。背景には、物流施設の大型化、高機能化の流れがあるのでしょうか。IRに聞いてみたいところです。

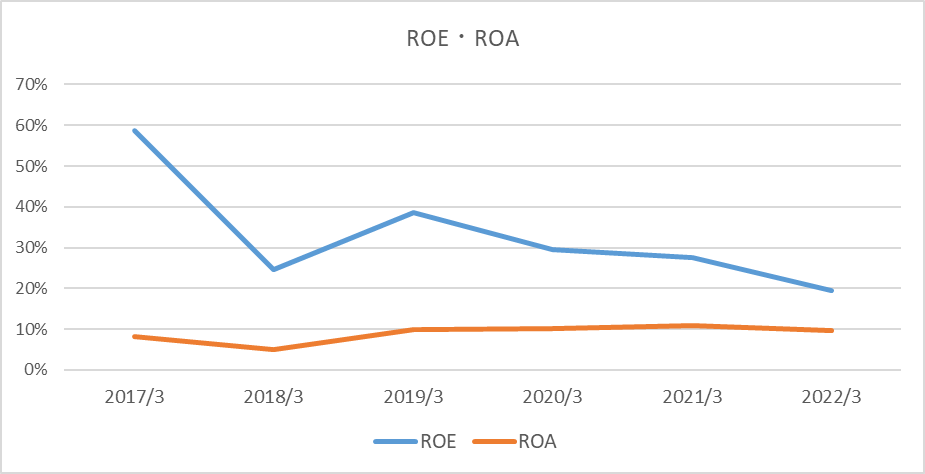

次に、ROE、ROAの推移です。(ROAは当期純利益÷期末総資産の単純計算)

ROEは低下傾向にありますが、ROAは横ばい推移。ROE低下はこの間自己資本が大幅に厚くなったことが理由と考えられます。低下傾向とはいえ、2022年3月期のROEは19.4%で十分高い水準。

※自己資本比率:2017年3月 18% → 2022年3月 60%

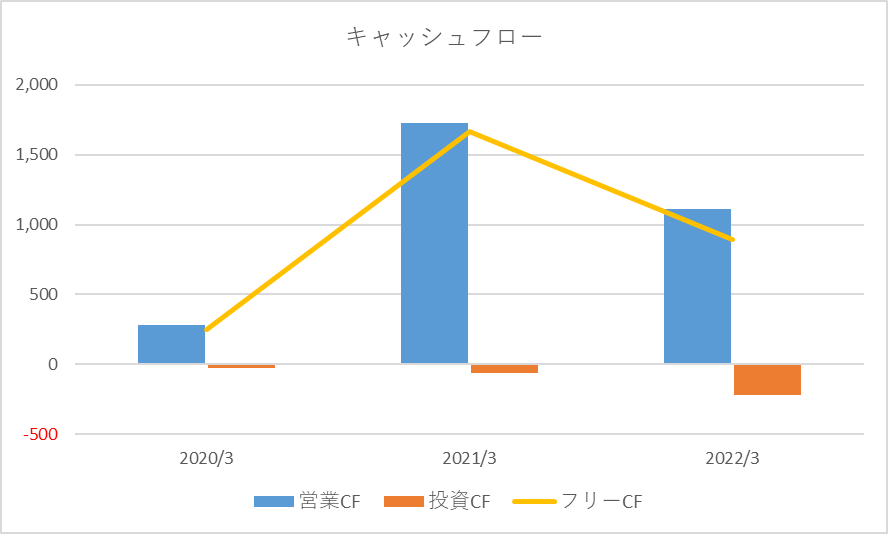

キャッシュフローの推移です。直近3期のみ判明。

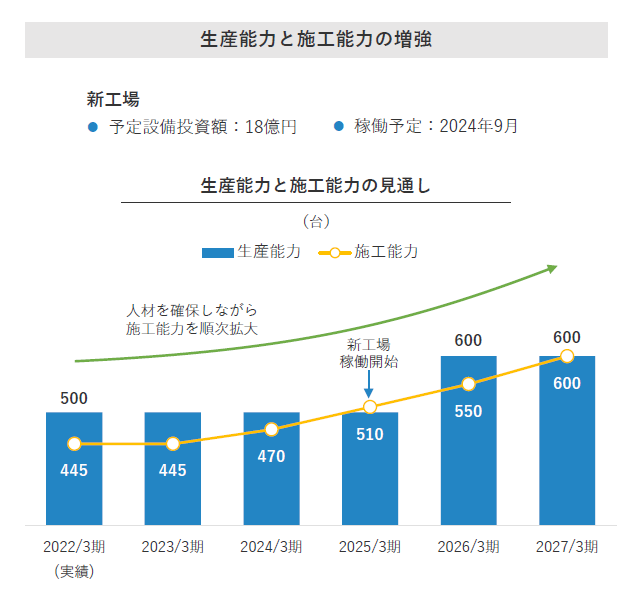

受注増に対応するため2022年9月に横浜に新工場が着工(設備投資額18億円)、さらに追加の新工場も物色中とのことで、2023年3月期以降は投資CFのマイナスが増えそうです。設備投資と成長のよいサイクルを期待します。

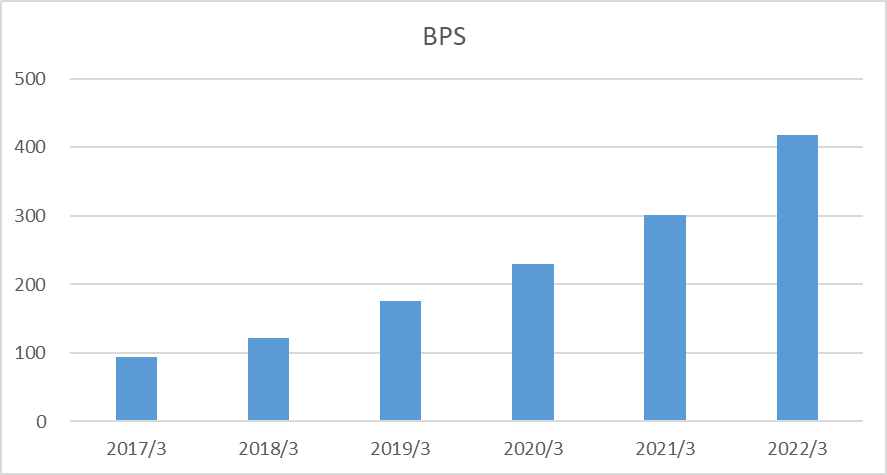

EPS、BPSの推移です。2023年3月期は大幅減益。純資産は着実に積み上がっています。

※有報の金額は2020年3月期首に1:5の分割を行った想定なので反映。

2022年3Qのバランスシートです。

自己資本比率は58%、流動比率は199%、現預金に対する有利子負債の割合は非常に小さく財務状況は良好。現預金だけで30億円以上あり、工場建設などの資金調達も問題ないと思います。

バリュエーションは、絶対的な正解はない、という前提のもと、複数の方法で検討しています。私が参考にしているのは、ろくすけさん、山本潤さんの手法、NVIC奥野さんの永久債利回りの考え方、簡単な2段階成長モデル、PBR-ROEモデル(ニッセイアセットなど)、TIWさんのFモデルなどです。

参考まで、今日(2023/4/12)の終値(861円)を基準に、2023年3月期は特殊要因が大きいため、その前の2022年3月期の実績EPSまで利益が戻った場合の単純計算では、

861円 ÷ EPS 75円 = PER 約11.5倍 となります。

まとめ

・ニッチな大型荷物用エレベーター市場で高シェア

・保守業務の参入障壁の高さ、ストックビジネスとしての安定性

・外部環境(物流市場の伸び)と生産能力増加による成長期待

・資材価格高騰の価格転嫁がどの程度進むかは要チェック

急成長はなくても、ゆっくり安定的な成長を期待します。

※推奨ではありません。自己責任でお願いいたします。